Metodología AInvestor. Utilizando la IA en el mundo de la inversión.

Metodología AInvestor. Utilizando la IA en el mundo de la inversión.

En este post queremos entrar en detalle de la metodología AInvestor y de las mejoras que aporta a los inversores y ahorradores. ¡Puedes empezar a crear tus propias carteras si no puedes esperar!

¿Cómo lo hace AInvestor para batir al mercado?

En AInvestor tomamos una aproximación en base a expectativas en contraposición a lo que hace mayoritariamente la industria, que es una aproximación en base a histórico.

¿Qué es una aproximación histórica?

Se basa en asumir que lo que va a pasar en el futuro es lo mismo que ya ha sucedido en el pasado. La renta variable va a dar un 7% anualizado en el futuro porque esto es lo que ha hecho en el pasado, la renta fija va a dar un 3% anualizado en el futuro porque esto es lo que ha hecho en el pasado, etc.

En el caso de roboadvisors y gestión discrecional esto lleva a carteras estáticas que no se adaptan al momento económico y que al final llevan a volatilidad inesperada y peores resultados.

En el caso de fondos de gestión activa su aproximación puede variar en función del fondo, pero teniendo en cuenta que la gestión activa no bate a la pasiva a largo plazo en un 95% de los casos no creemos que valga la pena profundizar mucho más.

¿Qué es una aproximación en base a expectativas?

Se basa en analizar la situación actual e intentar aproximar como va a ser un escenario futuro. Por ejemplo: ¿En qué momento del ciclo económico nos encontramos? ¿Cómo está el sector de Real Estate? ¿Los cupones de la renta fija son atractivos? Etc.

La Inteligencia Artificial es capaz de absorber cantidades de datos enormes, y eso le permite tener unas expectativas más precisas. Esto nos permite no estar optimizando para el pasado, sino para el futuro, lo que al final conlleva una mejor aproximación de la volatilidad y una exposición a los activos más adecuada.

¿Cómo funciona una aproximación por expectativas en acciones?

En el caso de acciones la Inteligencia Artificial se dedica a analizar los resultados de todas las compañías y a puntuarlas en base a una serie de factores, primero en absoluto y después en su sector. Por ejemplo, el riesgo de crédito y liquidez, la eficiencia del Working Capital, su rentabilidad, etc.

Finalmente, todo esto es luego combinado con las perspectivas del mercado para obtener una mejor aproximación (la marea alta hace flotar a todos los barcos).

¿Y luego qué se hace con todas las expectativas?

Una vez todo está calculado se analizan los riesgos de la cartera utilizando métodos estadísticos muy técnicos y dependiendo del objetivo de inversión (minimizar riesgo, maximizar retorno, etc.) se proponen unos pesos.

Todo esto está muy bien, ¿Pero dónde están los resultados?

Todas las tesis de inversión funcionan hasta observar los resultados, así que vamos a ver un par de ejemplos.

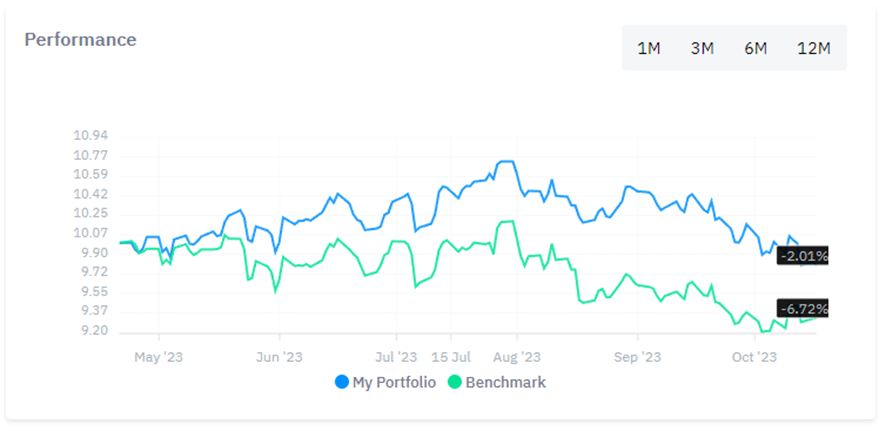

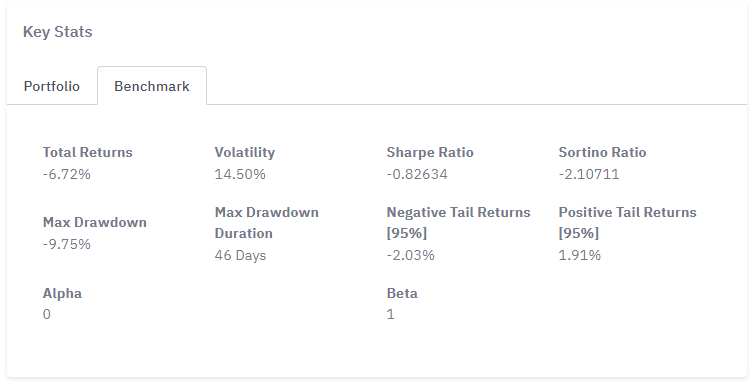

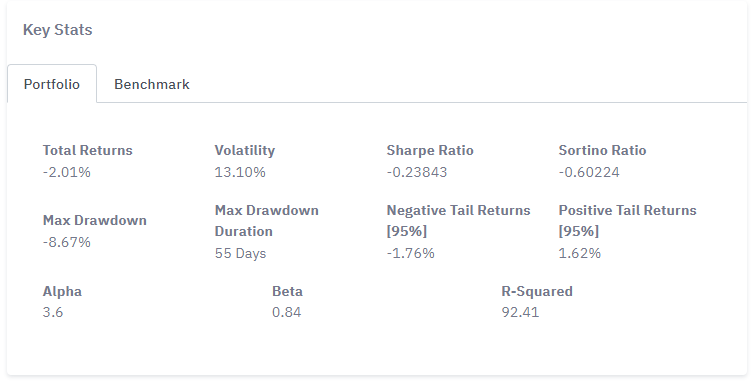

Cartera de acciones:

Para probar la aproximación en base a factores de las acciones se realizó un piloto real, con la colaboración de Kutxabank. El objetivo era batir al índice Euro Stoxx 50, y tras más de 8 meses de gestión los resultados son los siguientes:

Observamos mejor rendimiento, menor volatilidad, una caída máxima más baja, menor exposición a las colas de los retornos y una alpha de 3.6, con una beta de 0.84 (lo que significa 3.6/0.84=4.28% extra de rentabilidad anualizada), todo esto manteniendo una correlación al mercado altísima.

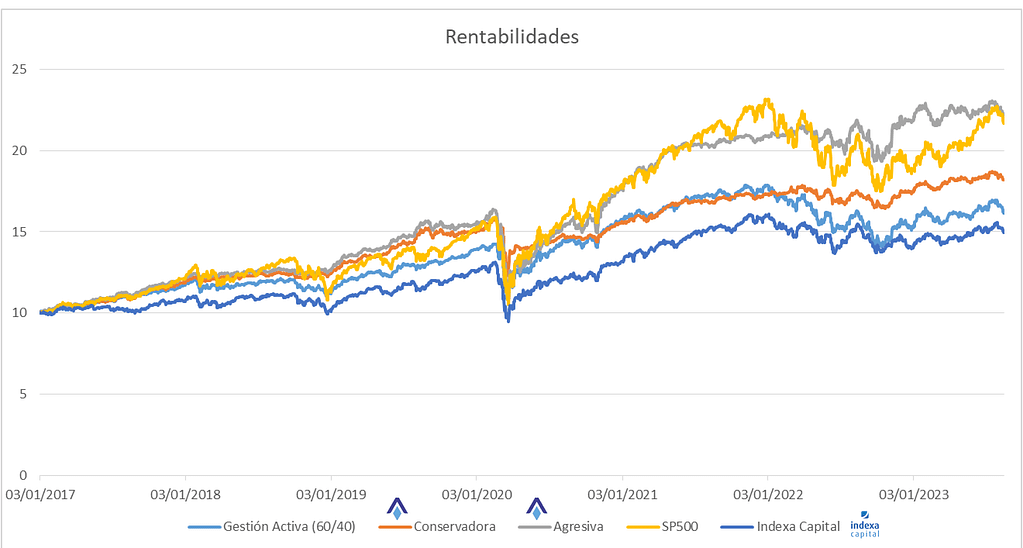

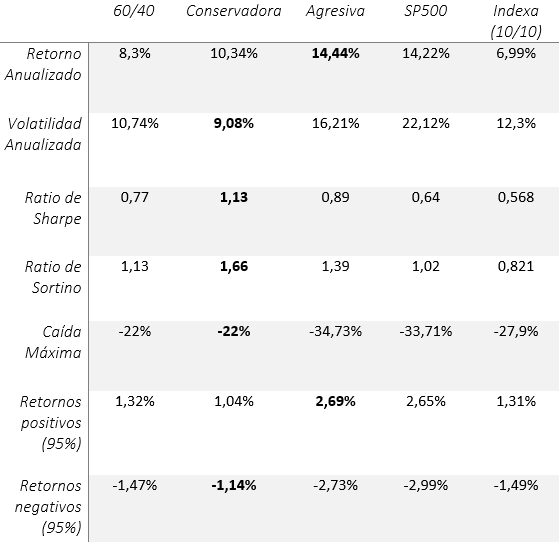

Cartera de ETF’s:

Para probar la aproximación en base a expectativas de los mercados en general se realizó una prueba de una cartera compuesta de varios ETF’s (renta variable, renta fija, real estate, commodities y mercados emergentes) con un horizonte temporal de 5 años para compararla con el mejor roboadvisor del mercado y una cartera típica de gestión discrecional (60% acciones, 40% bonos), los resultados son los siguientes:

En la cartera agresiva de AInvestor observamos una rentabilidad parecida a la del mercado, pero con un 30% menos de volatilidad anual. Si la comparamos con la cartera de Indexa (10/10 en riesgo) no hay color en rentabilidad (el doble anualizado), y aunque sea menos volátil, teniendo en cuenta que es la más agresiva de sus carteras se podría considerar otro punto en contra, pues sugiere incapacidad para atrapar oportunidades de mercado.

En la cartera conservadora de AInvestor observamos una rentabilidad parecida a la de la cartera 60/40, pero AInvestor es capaz de alterar ese 60/40 a un 80/20 o un 20/80 dependiendo del momento del mercado, lo que a largo plazo supone un extra de rentabilidad considerable, además de menor riesgo.

Podéis encontrar más información sobre este estudio aquí.

Conclusiones

Esperamos que con la ayuda de este artículo hayamos sabido transmitir cómo funciona la metodología AInvestor, los beneficios que aporta y porque es una herramienta que cualquier inversor debería considerar en su proceso de inversión.

Si has llegado hasta aquí ¡Muchas gracias! Puedes pulsar el botón para empezar a crear tus carteras y aplicar el código «LAUNCHPROMOTION» para obtener un 50% de descuento durante el primer mes de uso en cualquiera de nuestros planes de suscripción.

¡Feliz Inversión!